源泉税の納付

徴収した源泉税は原則として、給与などを支払った月の翌月10日までに税務署に納付しなければなりません。しかし、人員が10人未満の会社や事業主の場合、半年まとめて納付できる特例があります。

つぶやき

つぶやき徴収した源泉税は原則として、給与などを支払った月の翌月10日までに税務署に納付しなければなりません。しかし、人員が10人未満の会社や事業主の場合、半年まとめて納付できる特例があります。

つぶやき

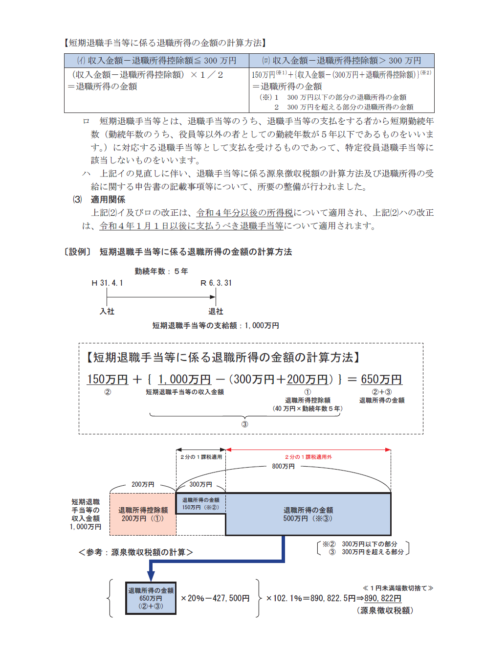

つぶやき令和4年から、役員等以外の勤続年数5年以内の人に対する退職金(短期退職手当等という)の税金計算方法が一部変わります。 退職金の金額から退職所得控除額を差し引いた残額のうち、300万円超の部分は「2分の1課税」を適用できな...

源泉税

源泉税役員や社員に職務に直接必要な技術や知識を習得させ、又は免許や資格を取得するための研修会、講習会等の出席費用に充てるための費用は、適正なものに限り給与として課税しなくてよいことになっています。社員のスキルアップを考えている会社の方は、人への投資に多くかけても費用で処理できます。

源泉税

源泉税役員や従業員に支給する食事は、次の2つの要件を満たせば、給与として課税しなくて構いません。要件① 役員や従業員が食事の価額の半分以上を負担していること、要件② {(食事の価額)ー(役員や従業員が負担している金額)}が1か月あたり3,500円(消費税抜き)以下であることです。

源泉税

源泉税役員に社宅などを貸した場合の課税関係について、賃貸料相当額を自己負担していおれば給与課税はありません。

源泉税

源泉税従業員に社宅を貸すときの源泉税について解説します。賃貸料相当額の計算が肝要です。50%以上本人負担があれば問題ありません。

源泉税

源泉税会社の従業員に無利息で貸付けをできますかについて回答しています。例外的に無利息でも構わないケースがあります。