アルコール製剤の消費税率

除菌スプレーなどのアルコール製剤の中には消費税の税率が8%のものがあります。食品にかかっても大丈夫な除菌スプレーは食品添加物として扱われますので食品となり、軽減税率8%になるということです。公認会計士の清水が会計を通してすべての人の幸せを追求するため毎日ブログ更新中!

つぶやき

つぶやき除菌スプレーなどのアルコール製剤の中には消費税の税率が8%のものがあります。食品にかかっても大丈夫な除菌スプレーは食品添加物として扱われますので食品となり、軽減税率8%になるということです。公認会計士の清水が会計を通してすべての人の幸せを追求するため毎日ブログ更新中!

つぶやき

つぶやき消費税で簡易課税を採用している事業者について、固定資産を売却したときの事業区分には注意が必要です。固定資産の売却は、本業の事業区分に関係なく、第4種に該当することになっています。

つぶやき

つぶやき消費税の還付申告書を提出する場合、「消費税の還付申告に関する明細書」を添付しなければなりません。ただし、控除不足還付税額がない申告書、すなわち中間納付した分からの還付のみの申告書は添付する必要はありません。

つぶやき

つぶやきクレジットカードの手数料は利子に相当すると解釈して、消費税は非課税になります。一般の人にはあまり関係内かも分かりませんが、実務家の人は注意しておきたいところです。

つぶやき

つぶやき借入金を借りたり、返済したりするとき 資金は増えたり、減ったりしますが、 損益には関係ありません。 よって、法人税や所得税の計算上は、利益でも損金(必要経費)にもなりません。 消費税の計算にも関係ありません。対象外です。...

つぶやき

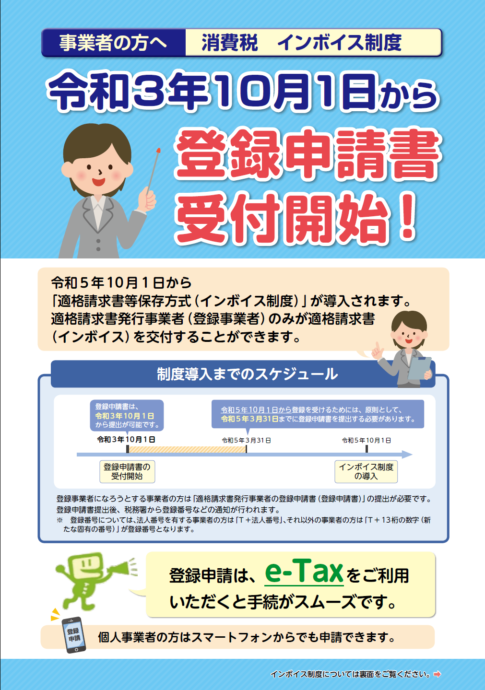

つぶやき令和5年(2023年)10月1日からインボイス制度が導入されます。 インボイスとは適格請求発行事業者が発行できる請求書をいいます。 発行事業者になるためには、税務署への登録が必要です。 令和5年10月1日から適用事業所に...

消費税

消費税消費税では、キャンセル料には、解約に伴う事務手数料としての性格と解約に伴い生じる逸失利益に対する損害賠償金としての性格があると考えます。解約手続きの事務手数料相当のキャンセル料は、課税取引になります。逸失利益を補填するキャンセル料は損害賠償金になるので、課税対象となりません。