Warning: Undefined array key "file" in /home/shimizukk/shimizukk.net/public_html/wp-includes/media.php on line 1774

税務調査において、売上、人件費、外注費、在庫は特に重要な調査ポイントです。これらに関してのポイントを以下にまとめます。

1. 売上の計上

- 適正な売上計上: すべての売上が正確に記録され、申告されているかが確認されます。特に請求書の締め日から月末までの売上計上の有無、来期に売上計上が遅れていないかが重点的に調べられます。

- 未計上の売上: 売上を操作して架空の売上を計上したり、逆に売上の一部を意図的に申告から除外しているケースがないかも確認されます。レシートや請求書、納品書との整合性が重視されます。現金売上がある場合は領収書との整合性がチェックされます。

2. 人件費

- 給与や賞与の適正性: 従業員への給与や賞与が正確に計上されているかがチェックされます。従業員数に対して過度に高い給与が計上されている場合や、支給が記録に残っていないケースがないか確認されます。

- 源泉徴収の適切な実施: 給与からの源泉徴収が正しく行われているかがポイントです。源泉徴収の未納や不正確な計算は税務署の調査対象となります。

- 架空人件費の計上: 実際には存在しない従業員に対して給与を支払っているように見せかけているケース(いわゆる「架空人件費」)がないかも確認されます。社員名簿や組織図を確認されます。

3. 外注費

- 外注先との契約内容の確認: 外注費が適正に支払われているか、その業務内容が妥当であるかが調査されます。実際に業務が行われていないにもかかわらず、外注費が計上されている場合は問題になります。

- 外注先への反面調査: 外注先に支払った金額が、契約内容に見合ったものか、実際に作業が行われたものかなど疑義がある場合は、外注先に対し直接出向いて事情を聴かれること(反面調査)が行われることがあります。

- 外注費と人件費の境界: 外注費として処理されている費用が、実際には従業員の給与として計上すべきであるケース(例えば、外注業者が実質的に常時従業員として働いている場合)が調査されます。

4. 在庫管理

- 在庫の実態と帳簿の一致: 実際の在庫数と帳簿上の在庫数が一致しているかが重要です。在庫の過少計上や過大計上による利益操作がないかをチェックします。在庫の棚卸表や商品管理記録が正確かどうかが調査されます。

- 在庫評価方法の確認: 在庫の評価方法が適正に選ばれており、税法上の基準に従っているかも確認されます。過度に低い在庫評価がされていると利益が過少に計上されるため、問題視されることがあります。

- 滞留在庫や不良在庫の処理: 滞留在庫や不良在庫が適切に処理されているか、またその処理が税法上正当であるかが確認されます。不適切な在庫の廃棄や価値の不当な引き下げが行われていないかに注目されます。

5.まとめ

今回は、税務調査でよく調べられるポイント4選としてまとめました。

意図的に誤った記録は税金の過少申告につながり、税務調査で脱税と認定されると重いペナルティを課されることになります。

後悔先に立たず、事前の適切な記録と管理を行っておくことが非常に重要です。

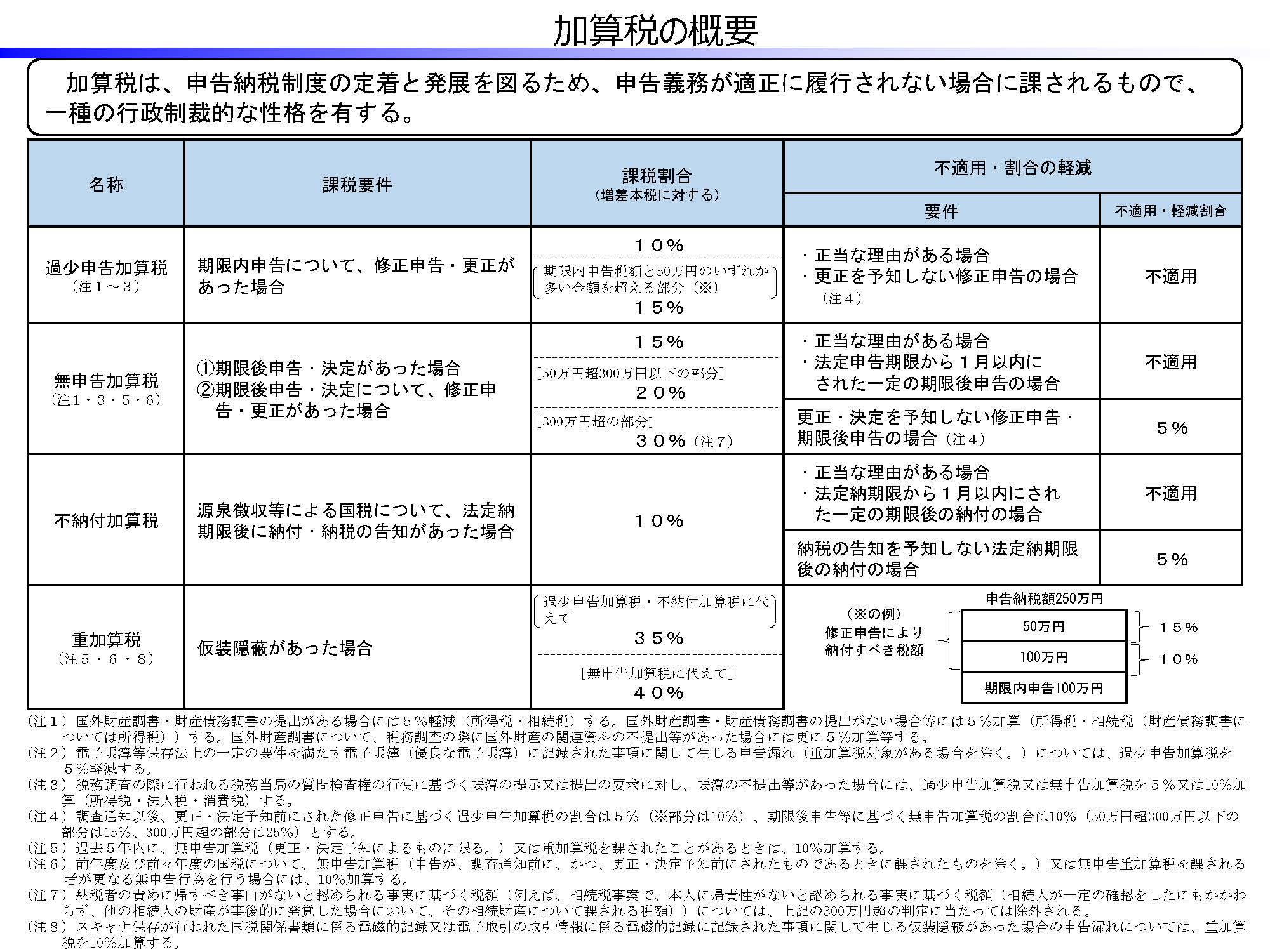

加算税の概要(出典:財務省資料)