翌年度から課税事業者になる場合、当期末にある棚卸資産に含まれる消費税の仕入税額控除について、そのまま全額控除していませんか。

当期末に有している棚卸資産に含まれる消費税には調整が必要です。

課税事業者から免税事業者へ変わるときの消費税について

課税事業者が、免税事業者になる直前期末に有している棚卸資産に含まれる消費税は、直前期において仕入税額控除ができません。(消費税法36条5項)

但し、対象となる期末棚卸資産は直前期に仕入れたものに限り、それより前に仕入れた棚卸資産で期末在庫になっているものは対象になりません。

これは、免税事業者になった後の売上には消費税の納付義務がなくなりますので、対応する仕入に係る消費税も控除しないという理屈です。

設例

(前提)

当期売上 99,000円

当期仕入 66,000円

当期末在庫 11,000円(当期仕入のみ)

税抜経理を採用

(仕訳解説)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 99,000 | 売上 | 90,000 |

| 仮受消費税 | 9,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 60,000 | 現金 | 66,000 |

| 仮払消費税 | 6,000 | ||

| 租税公課 | 1,000 | 仮払消費税 | 1,000 |

・当期の仕入に対する仮払消費税6,000円

・期末在庫に含まれる仮払消費税1,000円は仕入税額控除できないので、租税公課で費用処理する

(消費税計算)

仮受消費税9,000円ー(仮払消費税6,000円ー控除できない消費税1,000円)=未払消費税4,000円

納付すべき消費税は4,000円となります。

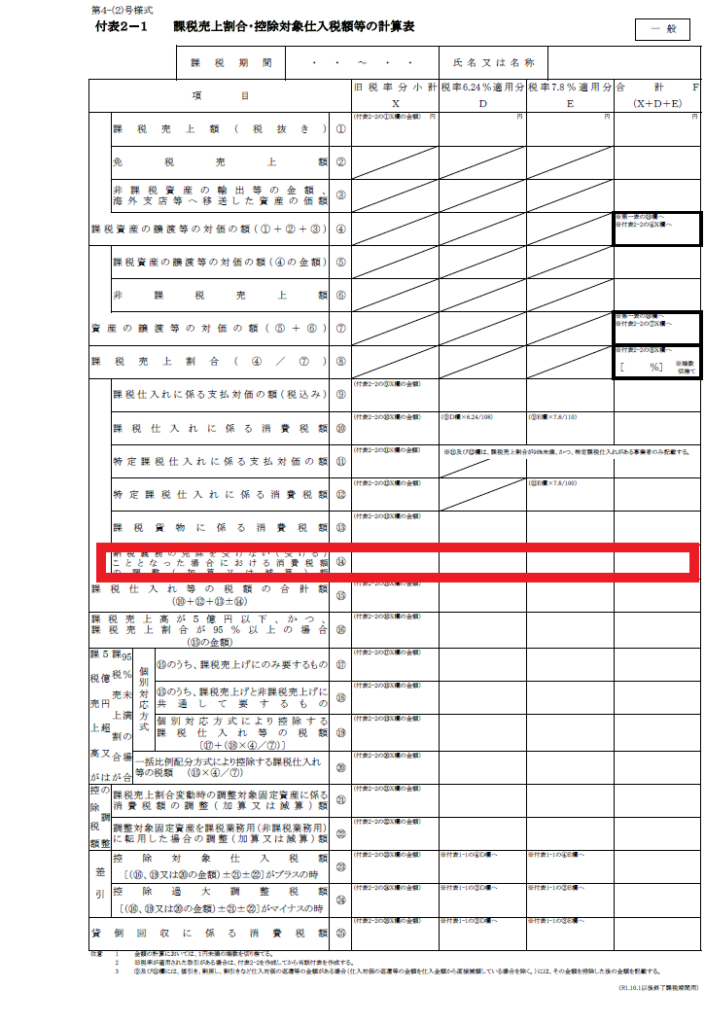

消費税申告書の記載箇所

期末在庫に含まれる消費税を課税仕入れに係る支払対価の額欄で差し引くのではなく、

付表2-⑭「納税義務の免除を受けないこととなった場合における消費税額の調整額」で減算します。

(設例の場合の記入例)

期末在庫の消費税1,000円×78/100=780円を⑭-Eに記入することになります。

まとめ

「課税事業者から免税事業者」へかわるとき、直前期末の棚卸資産(直前期に仕入れたものに限る)に含まれる消費税は当期の消費税計算からは控除できません。

前回の記事では「免税事業者から課税事業者」へ変わるときの消費税の課税関係を解説しています。こちらを参考にしてください。