清水会計の清水です。今回は未来会計図についてお話したいと思います。前半では話の内容を分かりやすくするため、一般的な損益計算書(P/L)と比較する形で進めていきます。また、後半では未来会計図を使って何ができるかを解説していきます。

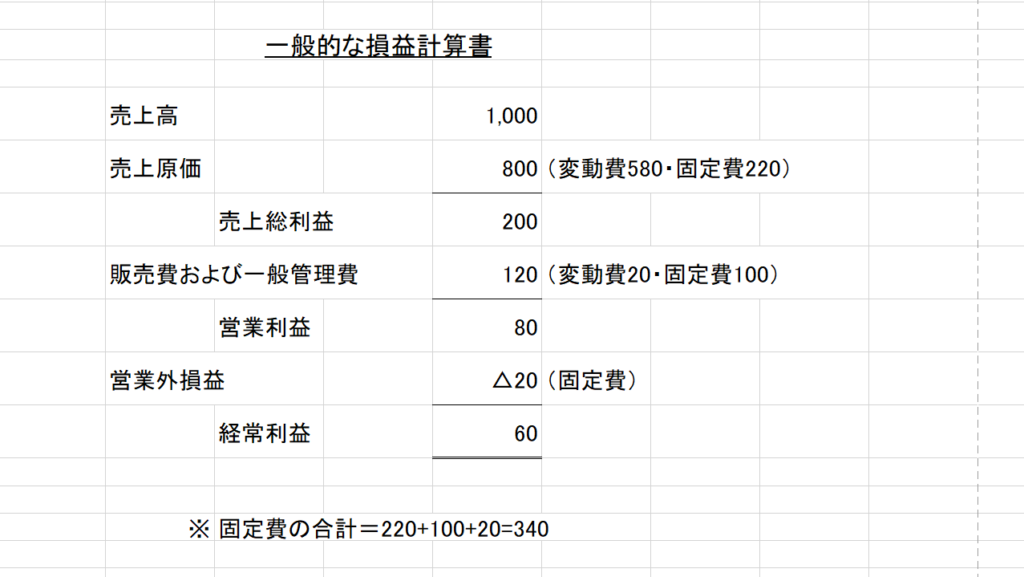

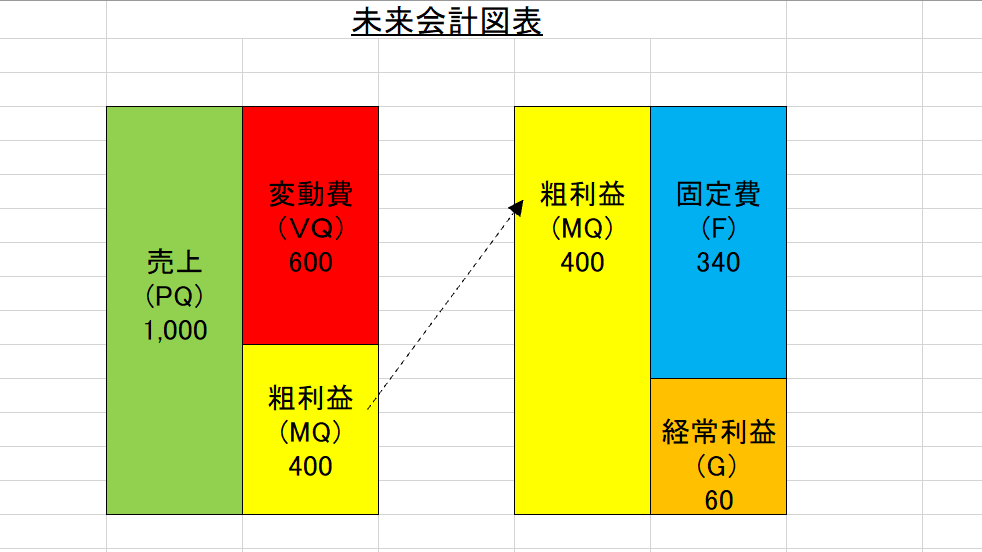

一般的は損益計算書(P/L)と未来会計図のイメージ図

まずは、一般的な損益計算書と未来会計図表がどのようなものであるかを理解していただくために、簡単な表を作成しました。

一般的は損益計算書(P/L)と未来会会計図表の比較

一般的な損益計算書は会社の決算書にあるもので申告や銀行に出したりするものです。一般的としたのは会計基準によって決められた様式であるということです。売上高が先頭に上から下へ費用を計上していき、営業利益や経常利益を記載していきます。

これは1年間や1ヶ月間など期間を区切って計算されるので、業績を評価する資料としては十分機能するものです。

一方、未来会計図は売上と経常利益は同じ金額になっていますが、計算過程が違います。2つの表を見比べると未来会計図表では費用を変動費と固定費に分けています。変動費とは売上高に連動して増減する費用で、固定費は変動費以外の費用です。

未来会計図表の特徴

会計の知識がある方なら分かると思いますが、未来会計図は損益分岐点分析を使っています。損益分岐点とは損益トントンになる売上高がいくらであるかを算出する計算手法です。詳しい説明は別の号で行いたいと思いますが、粗利益=固定費となる売上高が損益分岐点売上です。

掲載した未来会計図表はボックスを使っています。これは直感的に黒字か赤字かが分かるように工夫しています。粗利益>固定費ならば黒字、一方、粗利益<固定費ならば赤字になります。ボックスならパッと見て分かります。直感的に分かるというのは見る人にとって印象に残ります。

未来会計図表を使ってできること

未来会計図表はなぜ未来という言葉を使うのか、これは未来(将来)の売上高を計算できる表だからです。もし、今月赤字だった場合、いくら赤字だったかはP/Lでも未来会計図表でも分かります。では赤字を解消するために売上が必要かということはP/Lでは計算できませんが、未来会計図表では計算できるのです。

会社経営にとって重要なのはことは事業を継続することです。経営者や経理担当者はP/L の数字は過去の経営の結果として気になりますが、本当に心配なのは来年も今年のように利益が出せるかということです。もし、赤字ならば来年は黒字にできるかです。言い換えれば、黒字にするためにいくら売上を増やす必要があるかということです。

売上は読めませんが固定費は分かります。ではこの固定費賄うために必要な売上高はいくらでしょうか。

未来会計図はこれら経営者の悩みに答えを出してくれます。

未来会計図はこれだけではありません。ボックスを見てください。サンプルでは経常利益60です。損益トントンになるには固定費を60増やすことができます。粗利益は60減らすまで余裕があります。変動費を60増やすことができます。では売上はいくら減っても大丈夫でしょうか。こういった分析ができます。

まとめ

今回ご紹介した未来会計図表はわたしたちに結果だけでなく行動目標を示してくれます。

今、コロナウイルスの影響で売上が下がっています。将来に不安しかない状況です。現状を未来会計図表に当てはめてみましょう。現状を考えたときに、どこに手を打つべきかが見えてくるはずです。

わたしたち清水会計はすべての人の幸せを追求するという経営ビジョンのもと、未来会計図表を使って経営改善のお手伝いをしています。

次回は未来会計図表の肝である損益分岐点分析を解説します。