今回は先週の損益分岐点分析の解説を具体例を使って進めていきたいと思います。それではケーキ屋さんでケーキを売るとして、何個売ればよいかという分析をしていきたいと思います。

前提条件

販売するケーキは1種類

売価は1個300円

費用は変動費として材料費1個100円、固定費は人件費、家賃、光熱費等で合計500,000円

さて、この場合ケーキを何個売れば利益が出るでしょうか。

考え方

まず、粗利益はいくら出るでしょうか。

売価300円ー変動費100円=粗利益200円となります。1個売れる毎に200円儲かります。

そうしますと、粗利益を稼いでいって固定費を超えることができたら利益が出るということになります。

固定費は何個売れても発生額が変わらない費用です。

よって、固定費を回収するために必要な売上数量は固定費500,000円÷粗利益200円=2,500個となります。

つまり、2,501個売れれば利益が出ることになります。

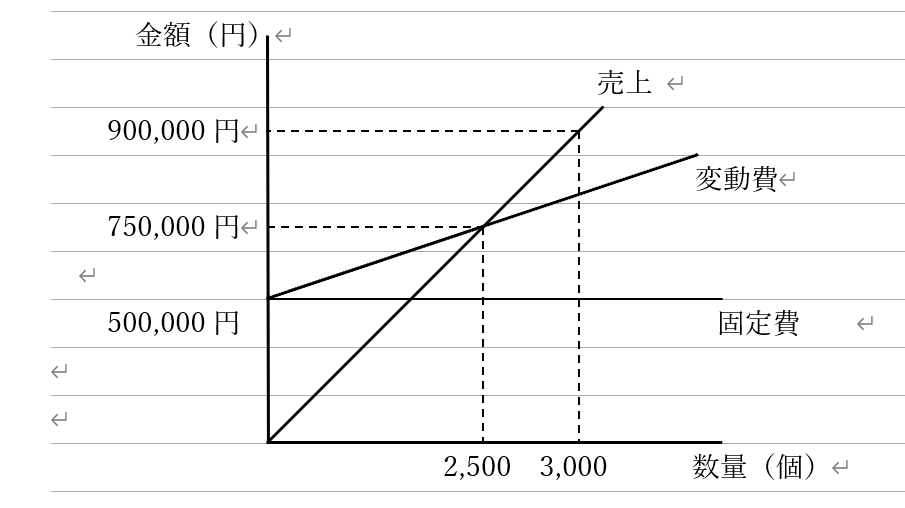

図表で説明します

〇売上のライン 売価300円×2,500円=750,000円

〇費用のライン 固定費500,000円+変動費100円×2,500個=750,000円

2本のラインが交わるところが損益分岐点です。売上高は750,000円です。

実際には、損益分岐点売上=固定費÷粗利益率で計算します。

=500,000÷(200/300)

=750,000円

もし、3,000個売れた場合、利益はいくらになるでしょうか

〇売価300円×3,000円=900,000円

〇固定費500,000円+変動費100円×3,000円=800,000円

売上900,000円-費用800,000円=利益100,000円となります。

図表①をみると、損益分岐点の2,500個を超えると、売上高の方が費用よりも高くなるので利益になります。逆に2,500個を下回ると売上高より費用の方が高いので損失になります。

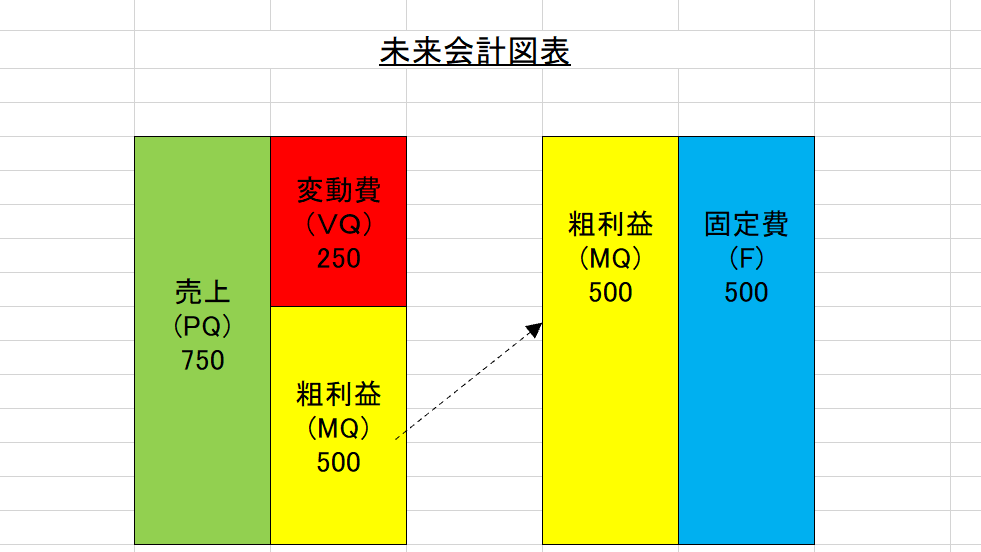

未来会計図表との関係

損益トントンの未来会計図表は以下のようになります。単位は千円です。

未来会図表は図表①をボックス形式に直したものです。線で表すよりも直感的ですよね。

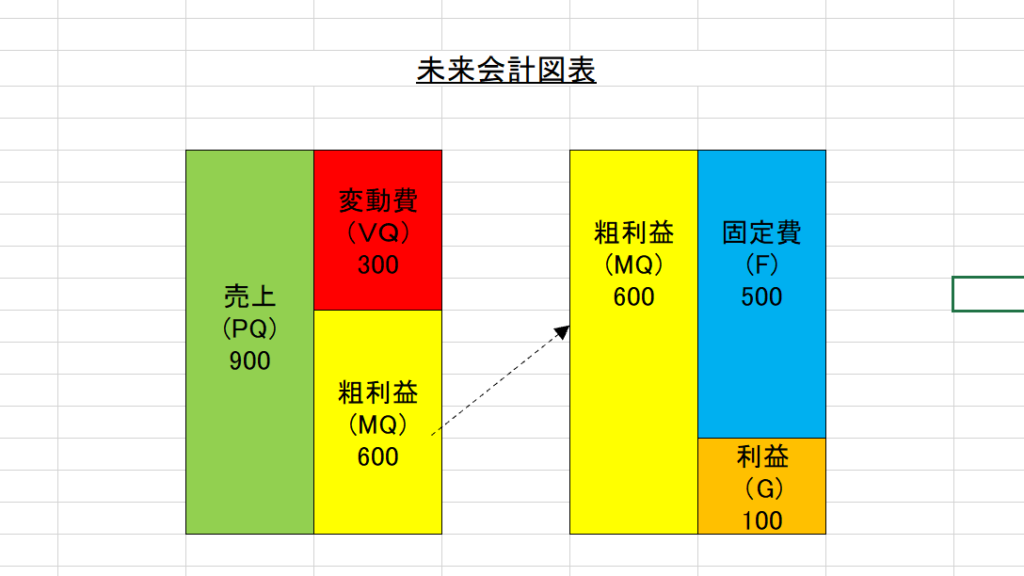

3,000個売れた場合の未来会計図表は以下のようになります。

粗利益600-固定費500=利益100となります。

粗利益>固定費になると利益が出ます。逆に粗利益<固定費になると損失になります。ボックス形式にすると分かり易いと思います。

まとめ

未来会計図表は損益分岐点分析の手法を使っていることを説明しました。しかし未来会計図表は過去の結果を表示することが目的ではありません。将来のシュミレーションをすることが目的です。次回はケーキ屋さんの経営を発展させるために未来会計図表がどんな役割を果たせるか解説していきたいと思います。