相続や贈与で、他人に貸している土地(宅地)を評価することがあります。

貸している土地(宅地)には2つあります。

1つ目は貸宅地で、2つ目は貸家建付地です。

それでは、それぞれの内容と計算方法について、順番に解説していきます。

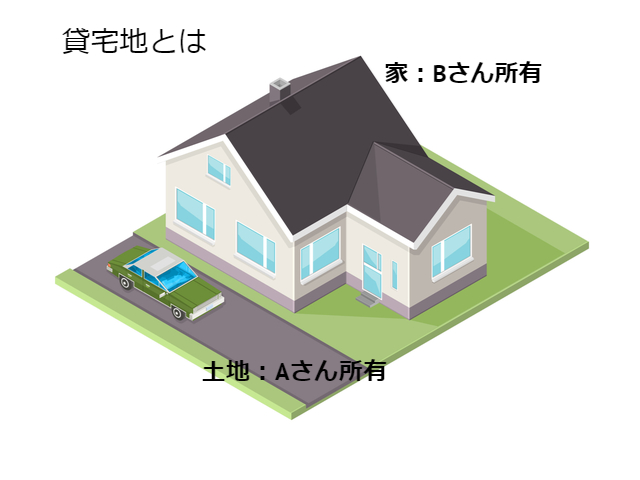

貸宅地とは

貸宅地とは、借地権などの宅地の上に存する権利の目的になっている宅地をいいます。

つまり、図のようになります。

Aさんの土地を借りて、Bさんが家を建てました。

このケースでの、Aさんの土地を「貸宅地」といいます。

貸家建付地とは

貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

つまり、図のようになります。

Bさんは、Aさんの土地、建物を借りました。

このケースでの、Aさんの土地を「貸家建付地」といいます。

貸宅地・貸家建付地の計算方法

計算式

1、貸宅地の評価額=自用地の価額ー自用地の価額×借地権割合

2、貸家建付地の評価額=自用地としての価額―自用地としての価額×借地権割合×借家権割合×賃貸割合

自用地とは、所有者以外の権利がないときの土地です。

自分だけで使う土地です。

借地権割合の見方

計算式にある、借地権割合は国税庁の路線価図のサイトで確認できます。

赤丸で囲んだ表に借地権割合が載っています。

評価する土地の路線価の後ろについているアルファベットを確認しましょう。

なお、借地権割合のない地域の借地権割合は20%とします。

借家権割合

財産評価基本通達により、各国税局長が決めることになっています。

財産評価基本通達94

現在は全国一律30%です。

賃貸割合

マンションやアパートで、部屋数全体のうち、貸している部屋数の割合などをいいます。

計算例

(設例)

自用地の評価 5,000万円

借地権割合 60%

借家権割合30%

賃貸割合100%

1、貸宅地の評価

5,000万円ー5,000万円×60%

=5,000万円ー3,000万円

=2,000万円

2、貸家建付地の評価

5,000万円ー5,000万円×60%×30%×100%

=5,000万円ー900万円

=4,100万円

まとめ

設例によると、

自用地と比べて貸宅地は60%減、貸家建付地は18%減となりました。

自分で持っているより、他人に貸すことで評価が下がりました。

相続や贈与の際の計算に利用してください。