相続開始前の暦年贈与

相続開始前3年以内の暦年贈与は相続財産に含まれます。相続税の計算上は110万円以下の贈与も含まれます。

つぶやき

つぶやき相続開始前3年以内の暦年贈与は相続財産に含まれます。相続税の計算上は110万円以下の贈与も含まれます。

つぶやき

つぶやき資本的支出が中古資産の再取得価額の50%相当を超えるときは資本的支出だけでなく中古資産についても法定耐用年数を適用する

つぶやき

つぶやき予定納税 予定納税とは、確定している前年度の予定納税基準額が15万円以上の場合、所得税の一部をあらかじめ納付する制度 予定納税は、予定納税基準額の3分の1の金額を、第1期分として7月1日から7月31日までに、第2期分とし...

つぶやき

つぶやき(原則)給付の原因となった休業のあった事業年度 交付決定通知がなく、金額が未確定であっても見積もって益金算入する必要あり 法人税基本通達2-1-42 (特例)新型コロナウイルス感染症にかかる雇用調整助成金の特例措置による...

つぶやき

つぶやき仮装通貨(暗号資産)を会社で保有することもあるでしょう。決算期末まで保有した場合期末評価はどうするべきでしょうか。答えは時価法を採用します。

つぶやき

つぶやき小規模な会社や個人事業主の間に加入しておきたい共済2つ 1、小規模企業共済 2、倒産防止共済 1の小規模企業共済は個人事業主の退職金に当たる制度、会社の経営者も退職金として外部に積み立てができる制度 個人の場合、掛け金は...

つぶやき

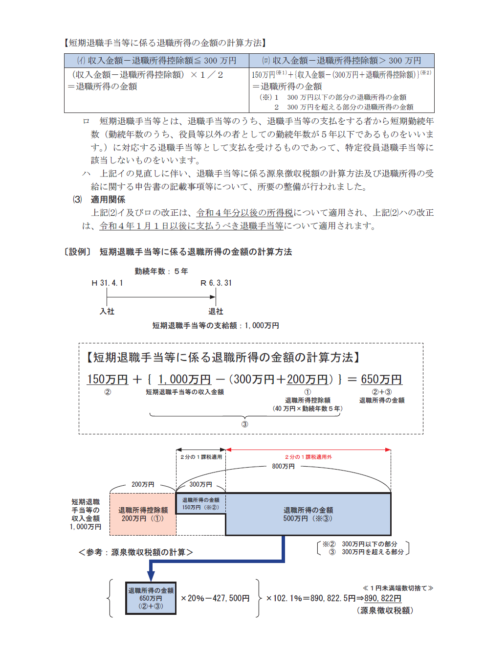

つぶやき令和4年から、役員等以外の勤続年数5年以内の人に対する退職金(短期退職手当等という)の税金計算方法が一部変わります。 退職金の金額から退職所得控除額を差し引いた残額のうち、300万円超の部分は「2分の1課税」を適用できな...