課税売上が1,000万円を超えると消費税の免税事業者から課税事業者へ変わります。

(前期)免税事業者当時に仕入れた「棚卸資産」が(当期)課税事業者になってから売れた場合、

棚卸資産に含まれる消費税を(当期)仮払消費税としてよいか悩むところです。

免税事業者→課税事業者の時の棚卸資産に含まれる消費税について

課税事業者になった年の課税仕入として処理できます。

つまり、(当期)仮払消費税として仕入税額控除できます。

免税事業者は消費税を含めた金額で経理処理しています。

前期決算で棚卸資産がある場合、消費税を含んだ金額になっています。

この棚卸資産が当期課税事業者になって売れた場合、

売上に対する消費税を納めないといけませんが、仕入は前期のため仕入税額控除がないので、

納付額が多額になります。

そこで、納税のバランスを取るため消費税第36条により、

前期末に棚卸資産があり当期に売れた場合、当期に仕入れたものとみなすと規定されています。

よって、当期に仕入税額控除できます。

設例

(前提)

期首商品 55,000円

当期売上 99,000円(期首在庫が全て売れた)

当期仕入なし

税抜経理を採用

(仕訳解説)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 期首商品棚卸高 | 55,000 | 商品 | 55,000 |

| 仮払消費税 | 5,000 | 雑収入 | 5,000 |

・前期末棚卸と当期首棚卸の金額を一致させるため、55,000円

・仮払消費税5,000円をみなし計上するため、前期仕入を5,000円修正し、雑収入勘定とする

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 99,000 | 売上 | 90,000 |

| 仮受消費税 | 9,000 |

(消費税計算)

仮受消費税9,000円-仮払消費税5,000円=未払消費税4,000円

納付すべき消費税は4,000円となります。

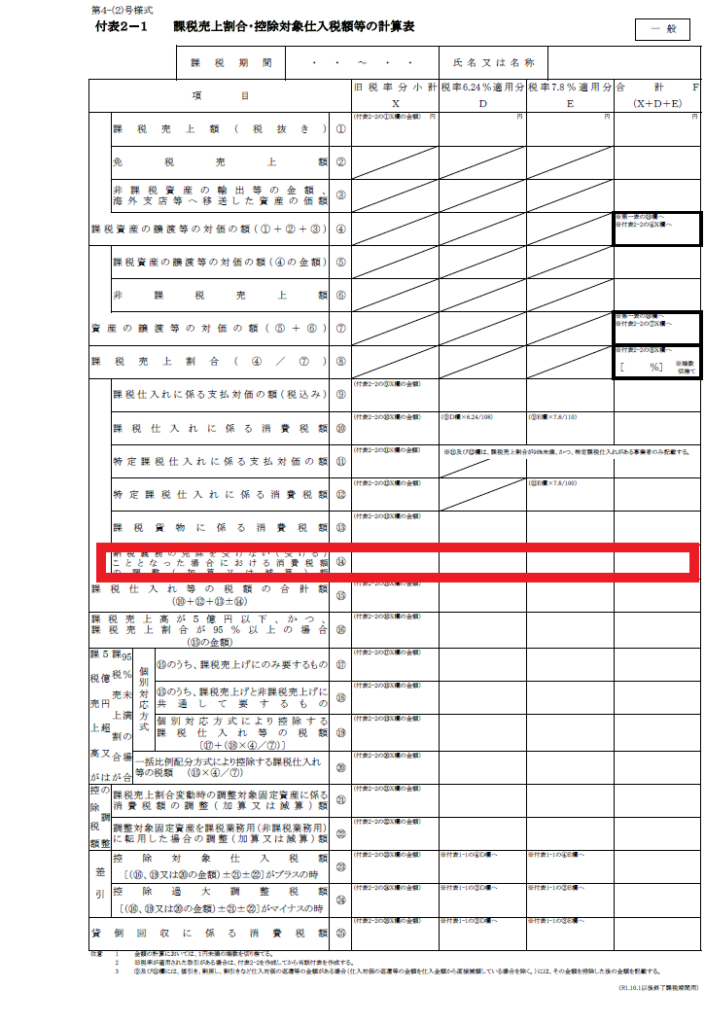

消費税申告書の記載箇所

期首の棚卸資産に含まれる消費税の控除は、通常の仕入税額控除ではありませんので、別途記載箇所があります。

付表2-⑭ 「納税義務の免除を受けないこととなった場合における消費税額の調整額」です。

(設例の場合の記入例)

期首商品の消費税5,000円×78/100=3,900円を⑭-Eに記入することになります。

まとめ

免税事業者から課税事業者へかわるとき、課税事業者になった年の消費税計算において、期首棚卸在庫に含まれる消費税を当期に仕入れたとみなして、仕入税額控除することができます。

関連記事として、課税事業者から免税事業者へ変わるときの消費税の課税関係をまとめています。