決算になると消費税を申告して納税することになります。

しかし、納税の資金繰りで悩んだり、そもそも消費税を納めたくない

と思っている人も多いのではないでしょうか。

税率が10%になりますます軽視できなくなった消費税

今回は消費税の計算の仕組みと納税の注意点を簡単に解説します。

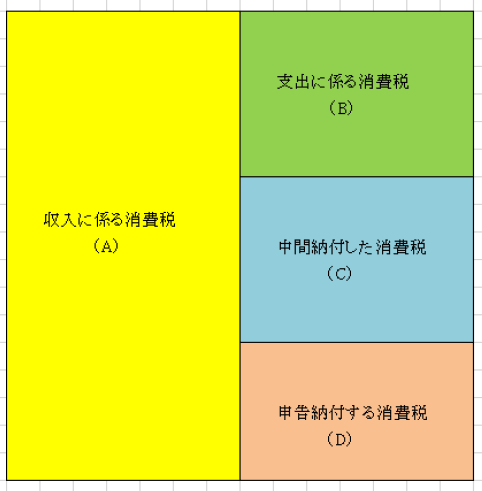

消費税の納税額

消費税の納税額は以下のように計算します。

消費税の納税額(D)=収入にかかる消費税(A)-支出に係る消費税(B)-中間納付した消費税(C)

以下のようなイメージです。

(注)中間納付は前年度の1/2又は仮決算で納付したものです。

消費税はなぜ預りものなのか

要するに、消費税は、収入に係って入ってきたものを、

仕入や経費、固定資産などの支出に付けて払うか又は、税務署へ払うかのどちらかということです。

例えば、固定資産を購入すると、その年の納める消費税は少なくなりますよね。

まさにこれで、税務署へ払う前に、業者さんへ支払っているのです。

また、決算で消費税が多いからなんとか対策をしようというのは無意味です。

消費税は収入が確定した時点で支出すべき額も決まります。

納税額を減らすために、経費として支出するだけのことです。

気持ちの問題ということでしょうかね。

結局は、手元には1円も残らないので、消費税は預りものだと言われます。

預りものの例外

何事にも例外があるもので、

消費税でも例外があります。

1、免税事業者です。詳しい説明はこちらをどうぞ

課税売上が1,000万円以下の事業者は免税事業者です。

免税事業者でも消費税がのっかった取引をしますので、

上の図でいえば、(A)-(B)の金額

つまり税務署へ納める金額相当額(C)+(D)が手元に残ります。

2、簡易課税の事業者です。詳しい説明はこちらをどうぞ

簡易課税では、課税売上とみなし仕入れ率で納める消費税額を計算しますので、

計算結果が(D)よりも少なければ手元に残ります。

しかし、逆に多ければ持ち出しになる可能性もあります。

預りものだからこその注意点

消費税はお客様から預かった大事なお金です。

仕入・経費にのっけて支払うか税務署へ支払うかです。

注意すべきは、自分のために使ってはいけないのです。

納税の段階で資金が不足する話はよくあります。

預かった消費税もお金に色はありませんので、運転資金に回ることもよくあります。

ありあますが、ダメな行為です。あとあと資金調達しないといけないからです。

消費税は税率10%になり、軽視できない税金です。

納税のことを考えて貯金しておく必要があります。

シンプルですが、定期積金で毎月ためておくのがいいでしょう。

まとめ

消費税は売上などで受けとったものを、仕入などで支払うか税務署へ納めるかのどちらである

と解説しました。

消費税の納税額を減らしたいというのは無意味であります。

収入の確定した時点で預かったものを納めるだけなので、支払先が変わるだけです。

納税時に資金がないと困ります。

預りものですから、きっちり納税しましょう。

私は、毎月定期積金しています。みなさんは消費税の納税対策どのようにしていますか。