消費税の中間申告って何ですか?初めて消費税を納めた人は思うはずです。

消費税は確定申告だけではなく、中間申告というものがあります。

消費税の中間申告は資金繰りにとても重要なことです。

最後まで見ていただければ消費税全体の流れも理解できると思います。

それでは、消費税の中間申告についてまとめていきます。

中間申告書の提出が必要な事業者

中間申告書の提出が必要となるのは、個人の場合は前年、法人の場合は前事業年度(以下「前課税期間」といいます。)の消費税の年税額が48万円を超える事業者です。

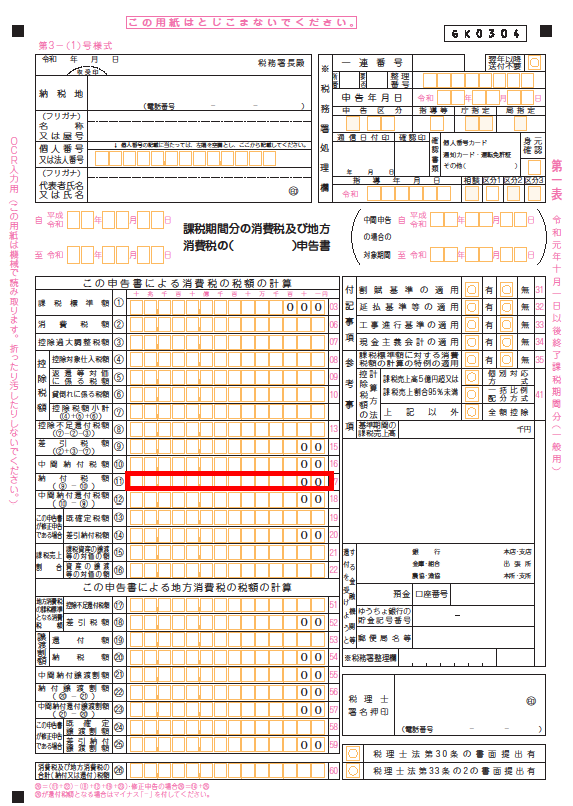

実際の消費税申告書でどこの箇所に当たるか見ておきましょう。

48万円超というのは、赤枠で囲った箇所の金額で判定します。「確定消費税額」と呼びます。

消費税の国税分です。

中間申告の回数、納付額、時期について(予定納税)

前期の⑪確定消費税額と中間申告の関係を表でまとめます。

3月決算の会社を前提に説明します。

| ⑪確定消費税額 | 48万以下 | 48万超400万以下 | 400万超4800万以下 | 4800万超 |

| 回数 | なし | 年1回 | 年3回 | 年11回 |

| 課税期間 | なし | 4月から9月 | ①4月から6月 ②7月から9月 ③10月から12月 |

毎月 |

| 期限 | なし | 11月末 | ①から③の各2カ月後 | (注1)のとおり |

| 納付額(注2) | なし | 前期消費税の1/2 | 前期消費税の1/4×3回 | 前期消費税額の1/12×11回 |

| 確定申告を含む申告回数 | 年1回 | 年2回 | 年4回 | 年12回 |

(注1)4月分は5月分と合わせて7月末期限で2か月分納付します。

6月分以降からは2ヵ月後期限で納付します。

3月分も決算日後になりますが、4月末期限で納付します。

(注2)納付額は地方消費税も含めて計算し納付することになります。

48万円超の判定の時は地方消費税は含みませんでしたが、扱いが違いますので注意してください。

この表での申告額は前年度の消費税額を基準に計算しています。

これを予定納税といいます。

仮決算によって納付することもできます

予定納税に代わって仮決算によって申告、納付できます。

これは、中間申告の課税期間で通常の決算と同じ方法で計算して申告、納付をすることです。

昨年度より消費税の納付額が大きく減少するなど、状況に応じた対応ができる便利な制度です。

ただし、1点だけ注意点があります。

計算した額がマイナスになっても還付は受けられないということです。

つまり、マイナスになっても納付額ゼロ円で申告するということです。

中間申告と確定申告の関係

中間申告は、予定納税であっても、仮決算であっても、仮に納めていることにかわりありません。

確定申告で納め過ぎであれば還付になります、不足であれば不足分を納めることになります。

ただし、確定申告するからといって、予定納税をしないというのはまちがいです。

中間申告の納期から遅れた分の延滞税がかかりますので、注意してください。

まとめ(気を付ける点)

消費税の申告は確定申告以外に中間申告があります。

前期の消費税(国税部分)で48万円超ならば中間申告が必要になります。

中間申告の回数や納付時期、納付額は前期の消費税額によります。

確定申告は、中間申告で納め過ぎたていたら還付、不足なら納付になります。

中間申告の納付遅れは延滞税がかかりますので注意してください。

確定申告が終わったと思ってたら、すぐに中間申告が来ます。

いくらかかるか理解できていたら、準備も早め目にできると思います。

資金繰りに注意して納税に備えておきましょう。